家屋評価のしくみ

- [初版公開日:2025年05月26日]

- [更新日:2025年5月26日]

- ID:14604

ソーシャルサイトへのリンクは別ウィンドウで開きます

家屋の評価・課税のしくみについて

課税対象となる家屋

固定資産税における家屋とは、地方税法で「住家、店舗、工場(初全書及び変電所を含む。)、倉庫その他の建物をいう。」と定められており、次の3つの要件を満たすものが、固定資産税・都市計画税の課税対象となります。

要件1:外気分断性(屋根があり三方向以上の周壁があること)

要件2:定着性(土地に定着していること)

要件3:用途性(居住・作業・貯蔵などの用途に供し得る状態であること)

家屋の評価の仕組み

家屋の評価は、総務大臣が定めた「固定資産評価基準(家屋)」により再建築価格に基づき評価します。

固定資産評価基準(家屋)は、家屋の構造・用途ごとに基準が定められており、また、各部分(屋根・外壁・天井・内壁・床・設備等)の建築資材にそれぞれの標準評点数をが定められています。

新築家屋の評価額の求め方

価格(評価額)= 再建築価格(※1) × 経年減点補正率(※2) × 一点単価(※3)

※1 再建築価格・・・評価対象家屋と同一の家屋を評価時点においてその場所に新築するものとした場合に必要とされる建築費

※2 経年減点補正率・・・家屋建築後の年数経過によって生じる損耗の状況による減価を表したもの

※3 一点単価・・・1円に「物価水準による補正率」と「設計管理費等による補正率」を乗じた価格

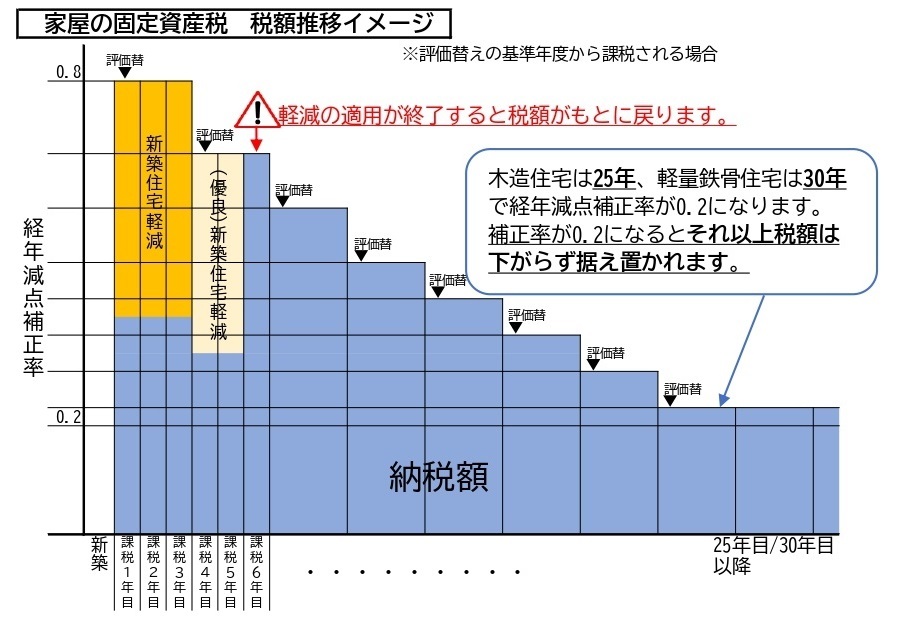

新築住宅に対しては、固定資産税の減額措置が適用されます。

新築家屋以外の家屋(在来分家屋)の評価

新築家屋以外の家屋(在来分家屋)の評価は、3年に1度の評価替えごとに見直されます。

評価額は、新築家屋の評価と同様の式により求めますが、再建築価格は建築物価の変動を考慮した再建築費評点補正率を用いて評価額の見直しを行います。

※この見直しによって、評価額が前年度の額を越える場合には、引上げられることはなく、前年度の評価額に据え置くこととなっています。

在来分家屋の再建築価格= 基準年度の前年度の再建築価格 × 再建築費評点補正率(※4)

※4 再建築費評点補正率・・・新基準年度と前基準年度の間(3年間)における、工事原価に相当する費用の物価変動の割合を基礎として定めるもの

不動産取得税について

不動産取得税は、不動産(土地、家屋)を取得したときにかかる県の税金です。

詳しくはこちら(別ウインドウで開く)をご覧ください。

住宅借入金等特別控除(住宅ローン控除)について

個人が住宅ローン等を利用してマイホームの新築、取得または増改築等(以下「取得等」といいます。)をした場合で、一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除する「住宅借入金等特別控除」または「特定増改築等住宅借入金等特別控除」の適用を受けることができます。

詳しくは国税庁ホームページ(別ウインドウで開く)をご覧ください。

阿見町管轄の税務署は龍ケ崎税務署(別ウインドウで開く)です。